具身智能元年:当大模型接管物理世界——2026 软硬融合趋势白皮书

2026-01-24 20:16:00

#具身智能#软硬融合

2026年标志着人工智能发展的历史性转折点——从虚拟内容生成迈向物理世界执行的"具身智能元年"。在这一年,AI不再局限于屏幕内的对话和图像生成,而是通过机器人、自动驾驶、智能硬件等载体,真正"长出身体"并深度介入真实世界的感知、决策与行动闭环。亿邦动力的最新研究指出,这一转变将催生从Robotaxi规模化运营到人形机器人量产的六大核心趋势,重塑万亿级产业格局。 本白皮书深度解析2026年具身智能产业的技术演进路径、政策环境、投资机遇与风险挑战。特别关注边缘计算与具身智能的软硬融合如何实现毫秒级智能决策,以及特斯拉Optimus V3、中国智元机器人等标杆产品的量产时间表。清华大学研究团队强调,具身智能的竞争本质是"技术闭环-量产能力-数据回流-商业闭环"的全链条竞速,而非简单的资本堆砌。 2倍+ 头部人形机器人企业 智元、宇树、优必选 22 DOF 特斯拉Optimus V3 较V2提升100% 450+ 2028年工业互联网 工信部行动方案 英伟达CEO黄仁勋在2026年CES上正式提出"物理AI"(Physical AI)概念,强调AI与物理世界融合的关键在于让AI系统理解并应用重力、摩擦、材料特性等物理规律,实现从虚拟智能到实体执行的跨越。新华网报道指出,这标志着人工智能发展进入新的高光时刻。基于亿邦动力的深度调研,2026年物理AI将呈现六大发展趋势: From Regional Pilots to Mass Deployment 2026年将成为自动驾驶出租车(Robotaxi)从技术验证迈向商业规模化的分水岭。核心硬件成本的大幅降低,加上L3/L4级自动驾驶政策在全球主要市场的放宽,为规模化运营扫清了障碍。特斯拉的Cybercab计划在2026年启动量产,新浪财经报道马斯克在达沃斯论坛上透露,特斯拉的自动驾驶出租车服务有望在2026年底前在美国部分城市正式推出。与此同时,百度的萝卜快跑已经在中国多个城市积累了大量运营数据,并开始向国际市场拓展。 关键洞察 激光雷达成本从2020年的数万美元降至2026年的数百美元,AI计算芯片性能提升10倍以上,使得单车成本降低至可商业化水平。Waymo、Cruise等头部企业的车队规模预计在2026年突破万辆级别。 Humanoid Robot Production Doubles, Market Shakeout Begins 2026年是人形机器人从演示验证(Demo)走向大规模量产的关键年份。随着VLA(视觉-语言-动作)模型的逐渐成熟,人形机器人的表演能力和任务执行能力得到显著加强。亿邦动力的研究显示,中国头部企业智元、宇树科技和优必选的机器人年出货量有望实现同比翻番。特斯拉Optimus V3版本作为行业标杆,其技术参数全面升级:手部自由度从11DOF激增至22DOF(接近人类手部水平),腰膝部位结构优化,行走速度提升至1.2米/秒,全身自由度超过40个。 证券时报报道,马斯克在2026年1月达沃斯论坛上明确表示,如果特斯拉对机器人的可靠性、安全性和功能范围充满信心,将在2027年底启动Optimus的公开销售。这一时间表的明确,进一步加速了行业竞争。然而,行业也将迎来残酷的淘汰赛:不具备"闭环进化能力"的企业,以及长期停留在Demo验证阶段而无法实现量产落地的企业,将面临资本市场融资困难的局面。清华大学研究团队指出,缺乏知识产权(IP)、关键训练数据以及全链路研发能力的厂商将在这轮洗牌中批量退场。 数据来源:雪球 AI Agents Enter Physical World, Platform War Intensifies 2026年,AI Agent将从简单的问答机器人升级为能够跨应用编排任务的"个人智能伙伴"。这些智能体不再局限于单一App内的交互,而是可以直接调用手机系统权限,完成点餐、订票、日程安排等复杂任务。苹果、谷歌、华为等终端厂商纷纷在操作系统层面集成AI Agent能力,试图建立新的生态护城河。然而,这一趋势导致终端厂商与应用厂商在数据权限、用户流量、收入分成等方面的博弈日益激烈。 AgeClub研究指出,2026年智能体将形成"软智能体"与"硬智能体"协同发展的格局。软智能体专注于软件生态内的任务编排,而硬智能体则通过机器人、可穿戴设备等硬件载体,实现物理世界的感知与执行。美团、携程等超级应用担心流量被操作系统层AI截流,开始推出自己的AI Agent服务;而手机厂商则强调用户体验的一致性和隐私保护,拒绝向第三方应用开放过多系统权限。这场博弈的最终走向,将深刻影响未来移动互联网的生态格局。 Wearables Explosion: New Form Factors Emerge 2026年可穿戴设备市场将迎来形态创新的爆发期,涌现出一批形态新颖、功能专注的设备。不同于传统智能手表和手环的"大而全"路线,新一代可穿戴设备追求AI能力的"无感化融合"——让人工智能自然融入日常穿戴,而非刻意携带的科技产品。亿邦动力研究显示,AI耳机、智能戒指、情绪吊坠等新物种将在2026年快速渗透市场。 具备视觉感知能力的AI耳机是2026年最值得关注的创新方向之一。这类设备在保持传统耳机音频功能的同时,集成了微型摄像头和AI芯片,能够实时捕捉用户视野中的画面,并通过边缘计算提供场景识别、实时翻译、健康提醒等智能服务。例如,当用户走进超市时,AI耳机可以识别货架上的商品并提供价格对比;在会议场景中,可以实时翻译外语发言并生成会议纪要。智能戒指则通过生物传感器24小时监测心率、血氧、体温等健康指标,结合AI算法提供个性化健康建议。情绪吊坠等情感计算设备,通过语音分析、微表情识别等技术,实时评估用户情绪状态,并在压力过大时提供冥想引导或音乐疗愈建议。 AI Toys Evolve: From Chatterboxes to Empathetic Companions 早期AI玩具普遍存在"话痨"问题——机械式回复、无记忆能力、缺乏情感共鸣,导致用户新鲜感消退后快速流失。2026年,AI玩具行业将迎来技术革命:通过多模态交互、情感计算和端侧AI芯片,玩具开始具备本地记忆和性格养成能力。亿邦动力预测,中国厂商在AI玩具创新领域的贡献度将突破60%,成为全球市场的主导力量。 新一代AI玩具的核心突破在于"长期陪伴"能力的实现。通过端侧AI芯片和边缘计算,玩具可以在本地存储用户的对话历史、兴趣偏好、情绪变化轨迹,无需将敏感数据上传云端,既保护了儿童隐私,又实现了个性化的情感连接。例如,当孩子连续几天情绪低落时,AI玩具会主动发起关心对话,并根据历史记录推荐孩子喜欢的故事或游戏。性格养成系统则让玩具随着互动时长的增加,逐渐形成独特的"个性"——有的变得活泼开朗,有的则更加内敛温柔,这种"共同成长"的体验大幅提升了用户粘性。从商业角度看,AI玩具的创新不仅限于儿童市场,还延伸至老年陪伴、心理疗愈等领域,市场空间进一步扩大。 Cleaning Robots Get Embodied: Growing "Hands" and "Legs" 2026年,清洁电器的"具身化"将成为行业最核心的趋势,标志着产品从执行简单指令的自动化工具,向能感知、理解并主动适应环境的智能体转变。亿邦动力指出,传统扫地机器人被轮式结构限制在二维平面,而2026年的新一代产品将突破这一瓶颈。轮足式结构模仿人类步态,让机器人能够独立升降"双腿",实现爬楼梯、跨越门槛等动作,首次突破家庭环境中的立体空间障碍。 更具革命性的是仿生机械臂的引入,这赋予了清洁机器人一双灵活的"手"。这些机器人不再仅仅是被动避障清扫,而是能够主动拾取和整理地面杂物,甚至完成擦拭桌面等精细化任务。例如,当机器人发现地面有玩具散落时,会用机械臂将其放置到指定收纳区域;在清洁厨房时,能够识别油污分布并调整清洁力度。清洁电器的服务场景也从室内走向户外:割草机器人通过AI视觉识别草坪边缘,实现精准修剪并自动捡拾树枝等杂物;泳池清洁机器人则利用机械臂抓取角落垃圾,解决传统吸尘式设备难以触及的死角问题。这一趋势的背后,是AI芯片、传感器、机械控制技术的综合突破,使得清洁电器真正具备了"理解环境、自主决策、灵活执行"的能力。 边缘计算(Edge Computing)作为具身智能的核心支撑技术,其本质是将数据处理和决策移到数据源附近(如设备端或本地网关),从而降低延迟、提升实时性和隐私保护能力。CSDN技术博客指出,将边缘计算与具身智能结合,为机器人、自动驾驶、工业设备等物理智能体提供了毫秒级的智能计算与自主决策能力。 超低延迟:本地处理实现毫秒级响应,满足机器人避障、工业控制等实时需求 隐私保护:敏感数据无需上传云端,降低泄露风险 带宽优化:减少数据传输量,降低网络依赖 离线运行:在网络不稳定环境下保持系统可用性 工业制造:生产线巡检、物料搬运、质量检测 医疗服务:手术辅助机器人、康复训练设备 物流仓储:智能分拣、自动导航AGV 家庭服务:清洁机器人、陪伴机器人 台湾盟立自动化集团在2026年正式成立"具身智能事业群"(Embodied AI Business Group),展示了边缘计算与具身智能深度融合的产业化路径。盟立的技术架构以虚拟工厂数字孪生为核心,通过建立机器人的数字孪生模型,在模拟环境中完成动作学习、任务规划、避障判断与多场景工艺训练。先在虚拟环境完成验证,再落地至实际工厂,大幅缩短研发与调校时程,加速部署效率。 该平台依托边云协同实现毫秒级智能计算与自主决策,如同为智能装备赋予"超级大脑"。在半导体装备制造领域,盟立已攻克高精度操作与复杂生产场景下的智能决策难题。其机器人产品聚焦智慧搬送、高风险环境巡检、AI协作工站与精密组装辅助等工业级应用,并延伸至美国客户聚焦的半身与人形机器人平台。盟立预计在2026年推出量产机型,首波导入台湾半导体与载板厂的巡检与工站辅助需求,同步锁定供应链安全性要求更高的欧美市场。 中国政府将具身智能列为未来产业的核心方向,2025年《政府工作报告》明确提出:"因地制宜发展新质生产力。建立未来产业投入增长机制,培育生物制造、量子科技、具身智能、6G等未来产业。"中国科学技术发展战略研究院发布的研究报告指出,全球具身智能发展呈现加速态势,中国需要在政策、资金、人才等方面加大投入,抢占产业制高点。 工信部于2026年初印发的《工业互联网和人工智能融合赋能行动方案》提出明确目标:到2028年,工业互联网与人工智能融合赋能水平显著提升。满足人工智能工业应用高通量、低时延、高可靠、低抖动通信需求的新型工业网络加速普及。 450+ 具有影响力的工业互联网平台数量 2028 融合赋能水平显著提升的目标年份 新华网报道,工信部等八部门联合印发《"人工智能+制造"专项行动实施意见》,在"创新筑基:夯实人工智能赋能底座"方面,明确提出: 强化人工智能算力供给:推动智能芯片软硬协同发展,支持突破高端训练芯片、端侧推理芯片、人工智能服务器、高速互联、智算云操作系统等关键技术 有序推进智算设施布局:加快建设国家级智能算力中心,提升边缘计算能力 深化工业数据开发利用:建立工业数据资产化管理体系,支持企业开展数据要素市场化配置改革试点 李强总理在主题演讲中,将具身人工智能与大型语言模型并列为当前人工智能领域取得重大突破的领域 工信部印发融合赋能行动方案,明确2028年建成450+影响力平台的目标 八部门联合推动,重点支持智能芯片、算力设施、工业数据开发等关键领域 具身智能的技术演进本质上是"智能线"与"本体线"的双线协同发展。清华大学研究团队指出,智能线从传统控制算法演进到深度学习,再到强化学习和大语言模型(LLM),如今进入VLA(视觉-语言-动作)模型时代。VLA模型是具身智能的关键突破,它能够将视觉感知、自然语言理解和物理动作控制深度融合,实现从"看懂世界"到"改变世界"的跨越。 多模态传感器融合,理解三维物理世界的空间关系、物体属性与场景上下文 基于大语言模型,将自然语言指令转换为可执行的任务序列与逻辑推理 将高层决策分解为精确的关节控制指令,实现物理世界的灵巧操作 如果说大语言模型(LLM)让AI学会了"说话",那么世界模型(World Model)则是要让AI学会"理解世界"——不仅仅是文字和语言,而是真正理解物体如何运动、光影如何变化、物理规律如何运作。知乎专栏分析指出,世界模型是AI从感知走向认知与决策的里程碑。北京市科委发布的"悟界"系列大模型,正是试图构建人工智能与物理世界交互的基座。 技术突破方向 世界模型的核心挑战在于平衡显式物理先验与隐式生成能力。显式物理先验基于牛顿力学、材料科学等理论知识,确保模型输出符合物理规律;隐式生成能力则依赖深度学习从大规模数据中学习复杂场景的统计规律。 未来方向在于融合两者优势,兼顾真实性与实用性,推动世界模型在具身智能等场景中的落地。CCF YOCSEF研讨会强调,这需要建立跨学科研究团队,将物理学家、机器学习专家与机器人工程师紧密协作。 马斯克在达沃斯论坛上豪言特斯拉将成为25万亿美元市值的机器人巨头,虽然这一预测充满争议,但无可否认的是具身智能市场正在迎来爆发式增长。麻省理工科技评论中国版引述ARK Invest年度报告指出,2026年标志着"具身智能"(Embodied AI)的真正爆发,AI正在走出屏幕,进入工厂、街道和家庭。五大技术平台(AI、机器人、储能、区块链、多组学)的融合将引爆全球经济的"大加速"时代。 2026年出货量:头部企业预计翻番增长 单台成本:预计降至5-10万美元区间 主要玩家:特斯拉、智元、宇树、优必选、Figure AI 首批应用:工厂巡检、物流搬运、零售服务 Robotaxi车队:预计突破万辆规模 单车成本:激光雷达降至数百美元 主要玩家:特斯拉、Waymo、百度、小马智行 商业模式:从试点验证转向规模运营 • 精密减速机(盟立/Main Drive) • AI芯片(英伟达/高通/地平线) • 传感器(激光雷达/视觉传感器) • 关节模组与执行器 • 边缘计算模块 • 人形机器人整机厂商 • 工业机器人系统集成商 • 自动驾驶解决方案商 • VLA模型训练平台 • 数字孪生仿真软件 • 智能制造(半导体/汽车) • 物流仓储(分拣/配送) • 商业服务(零售/餐饮) • 家庭服务(清洁/陪伴) • 医疗健康(手术/康复) 清华大学投资界人士认为,具身智能已成为2026年融资最热赛道。但需要警惕的是,行业进入深度洗牌期,不具备"技术闭环-量产能力-数据回流-商业闭环"全链条能力的企业将面临融资困境。投资者应重点关注: 技术护城河:是否掌握VLA模型、世界模型等核心AI能力 数据资产:是否具备大规模真实世界数据采集与训练能力 供应链控制:关键零部件(减速机、芯片)是否自主可控 商业闭环:是否有清晰的盈利模式和持续现金流 场景落地能力:是否已在垂直场景实现规模化部署 Sim-to-Real鸿沟:仿真环境训练的模型在真实世界表现差距大,需要大量真实数据微调 长尾场景适应:机器人在非结构化、动态变化环境中的泛化能力不足 能耗与续航:人形机器人能耗高,电池续航时间短(目前仅2-4小时) 安全性保障:学术研究指出LLM驱动的智能体常因与物理世界不匹配产生危险行为 成本压力:虽然成本下降,但主流人形机器人仍需5-10万美元,ROI周期长 监管不确定性:L4级自动驾驶、人形机器人的法规标准仍在制定中 伦理争议:AI决策透明度、责任归属、就业替代等社会问题 数据隐私:具身智能设备采集的环境、行为数据涉及敏感隐私保护 突破路径 产业分析指出,特斯拉原计划2023年生产5000台Optimus但未能实现,目前机器人仍依赖远程人工操控,自主运行能力有限。这提醒我们,从Demo到量产需要跨越巨大鸿沟。未来突破需要:①大规模真实世界数据采集与训练;②端侧AI芯片性能提升与能耗降低;③标准化零部件供应链成熟;④监管沙盒机制支持创新试错。 2026 Optimus V3量产、Robotaxi规模化运营、VLA模型成熟、头部厂商IPO浪潮 2027 人形机器人进入工厂、仓储、零售;Optimus公开销售;边缘计算+5G实现无缝协同 2028-2030 450+工业互联网平台建成、通用人形机器人进入家庭、AI-人类协作成为常态 本白皮书呼应了"边缘计算"与"老旧机床改造"的产业趋势,但将视角从低端的工业自动化拔高到高端的具身智能层面。这不是简单的技术升级,而是认知范式的根本转变——从"预编程执行固定任务"转向"理解环境、自主决策、持续学习"。正如琶洲实验室所述,AI不再是冷冰冰的程序,而是能够感知、学习并适应世界的"智能体"。 2026年,当我们看到锈迹斑斑的老旧工业齿轮与半透明的神经网络图层叠加时,这不仅仅是一个视觉隐喻,更是工业互联网软硬融合的真实写照。边缘计算让AI的"大脑"下沉到车间现场,具身智能让机器长出"眼睛"和"双手",两者结合将彻底改写制造业的未来形态。这是数字世界与物理世界深度融合的历史性时刻,也是人类与机器协作模式的根本性重构。 2026年被定义为"具身智能元年",这一年标志着人工智能从虚拟走向现实的历史性跨越。从特斯拉Optimus的量产时间表,到中国工信部450+工业互联网平台的宏大蓝图;从Robotaxi的规模化运营,到清洁机器人长出"手脚"的微观创新——所有迹象都表明,AI正在真正"接管"物理世界。 这场变革的核心驱动力,是边缘计算与具身智能的软硬深度融合。当毫秒级的智能决策能力下沉至设备端,当VLA模型让机器人真正"看懂"并"改变"世界,一个新的产业时代正在开启。然而,从技术突破到商业落地,从资本追捧到淘汰赛的残酷,这条路注定充满挑战。只有那些掌握全链条闭环能力、拥有核心数据资产、能够在垂直场景深度落地的企业,才能在这场具身智能的马拉松中胜出。 正如盟立集团董事长孙弘所言:"具身智能不是炫技或娱乐,而是智慧制造新时代的关键技术。"当大模型真正接管物理世界时,我们不仅见证着技术的进步,更见证着人类文明向智能协作新纪元的迈进。2026,让我们拥抱这个充满无限可能的具身智能元年。执行摘要 / Executive Summary

核心数据一览 / Key Statistics

年出货量增幅

手部自由度

平台数量目标

2026年物理AI六大核心趋势 / Six Core Trends

趋势一:Robotaxi从区域试点走向规模化运营

趋势二:人形机器人出货量翻番,厂商淘汰赛开启

Optimus V3 核心技术参数

技术指标 V2版本 V3版本 提升幅度 手部自由度 11 DOF 22 DOF+ +100% 腕部自由度 - 3 DOF 新增 全身自由度 28 DOF 40+ DOF +43% 行走速度 0.8 m/s 1.2 m/s +50% 量产时间 2025测试 2026量产 关键节点 趋势三:AI Agent深度介入真实世界,终端厂商与应用厂商博弈加剧

趋势四:可穿戴设备的物种大爆发

趋势五:AI玩具告别话痨,主打共情陪伴能力

趋势六:清洁电器具身化加速,产品长出更多"手"

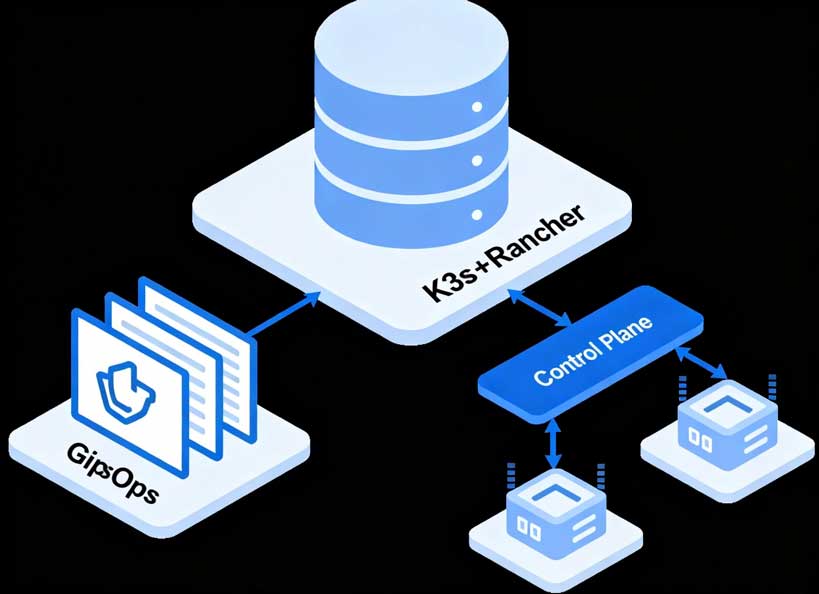

边缘计算与具身智能的软硬融合 / Edge-AI Integration

边缘计算核心优势

具身智能应用场景

台湾盟立案例:虚实融合的具身智能实践

政策环境与产业生态 / Policy & Industry Ecosystem

中国政策支持体系

《工业互联网和人工智能融合赋能行动方案》核心目标

"人工智能+制造"专项行动

2025年7月 - 世界人工智能大会

2026年1月 - 工业互联网融合赋能行动方案发布

2026年 - 人工智能+制造专项行动启动

技术演进路径:从LLM到VLA / Technology Evolution

VLA模型技术架构

视觉感知层

语言理解层

动作控制层

世界模型:AI理解物理规律的关键

产业影响与投资机遇 / Industrial Impact & Investment

市场规模预测

人形机器人市场

自动驾驶市场

产业链投资图谱

上游:核心零部件

中游:系统集成

下游:场景应用

投资热点与风险提示

挑战与风险 / Challenges & Risks

技术挑战

商业与监管风险

未来展望:2027-2030 / Future Outlook

具身智能发展路线图

元年:技术突破与初步量产

扩张期:场景深度渗透

成熟期:生态完善与普及

从"自动化"到"具身智能"的范式转变

结语 / Conclusion